東日本大震災復興特別区域法に基づいた、町方周辺地区及び吉里吉里地区における産業集積に関する「大槌町復興推進計画」が、平成28年12月20日付け(令和3年4月1日変更)で内閣総理大臣より認定になりました。これにより、当該計画に基づいて事業者が実施する事業について、税制優遇等の措置を受けることができます。

1.特例措置の内容

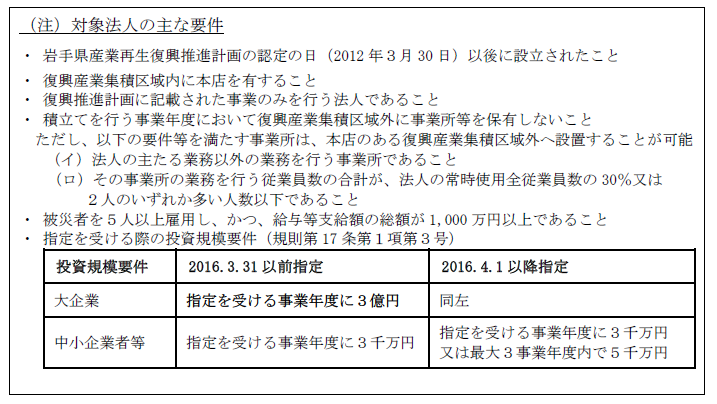

国税の特例:新規立地促進税制

令和6(2024)年3月31日までの間に、対象区域内に本店を有する指定を受けた法人(平成28年12月20日以降に設立)が、指定日から5年が経過する日までの期間内の日を含む各事業年度において、所得金額を限度に再投資等準備金として積み立てた時は、その積立額を損金の額に算入できます。また、対象区域内で機械又は建物等に再投資を行った事業年度において、準備金残高を限度に特別償却(即時償却)できます。なお、準備金の取り崩し期間は5年間とします(2016年3月31日以前に指定を受けた場合は10年間)。

地方税の特例

対象区域内で施設又は設備の新増設を行った場合、県及び町の条例の定めるところにより、事業税(県税)、不動産取得税(県税)、固定資産税(町税)の減免を受けることができます。

2.申請及び認定までの流れ

3.様式

指定申請時に使用する様式

※申請時に併せて、法人は定款及び登記事項証明書を提出下さい。

実施状況報告時に使用する様式

4.申請

産業振興課商工観光班

大槌町上町1-3

電話番号:0193-42-8725