1.国民健康保険税について

国民健康保険税は、加入者の皆さまが病気や怪我をしたときの医療費に充てられる貴重な財源です。納期限内の納付をお願いします。

- 課税対象期間

令和8年4月1日から令和9年3月31日までの期間で税額が計算されます。 - 納税義務者

世帯主(世帯主が国保未加入であっても、世帯内に国保加入者がいる場合、世帯主宛に通知します) - 被保険者資格

年度途中の加入又は脱退があった場合、加入期間に応じて月割り(月末日時点の加入状況で判断)します。 - 税額変更等

年度途中に世帯内で異動等があった場合、翌月10日頃に再計算した税額を通知します。 - 算定基礎額

所得割額は、前年の1月から12月までの収入状況に基づいて計算されます。

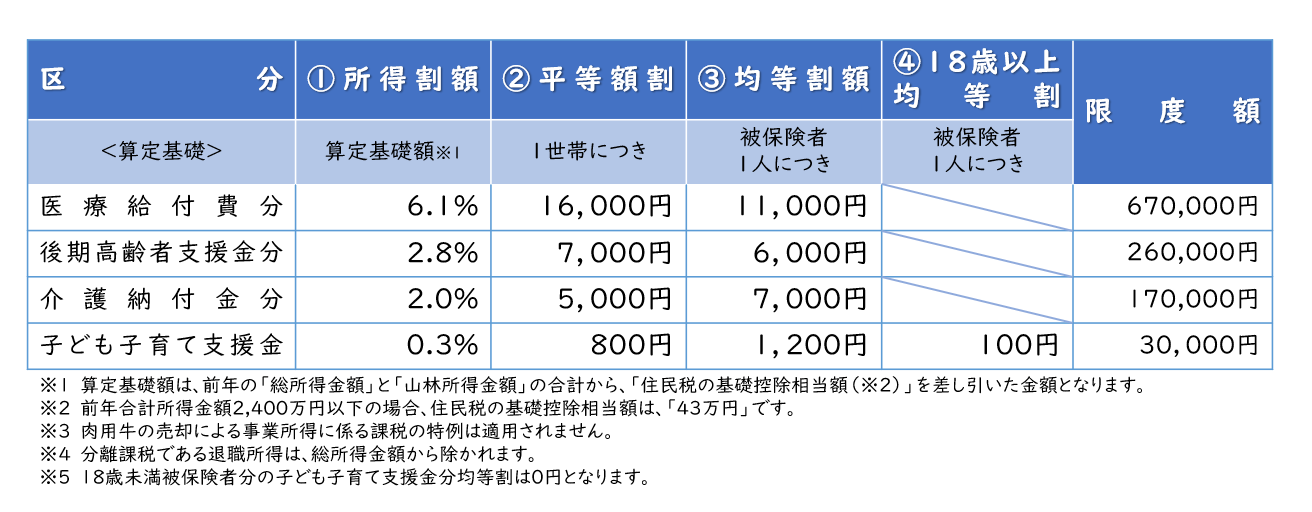

2.税率と限度額について

国民健康保険税は、医療給付費分・後期高齢者支援金分・介護納付金分・子供子育て支援金分の4つで構成され、国保加入者それぞれの下表①~④を計算した合計額が世帯の税額となります。

3.税額の負担軽減について

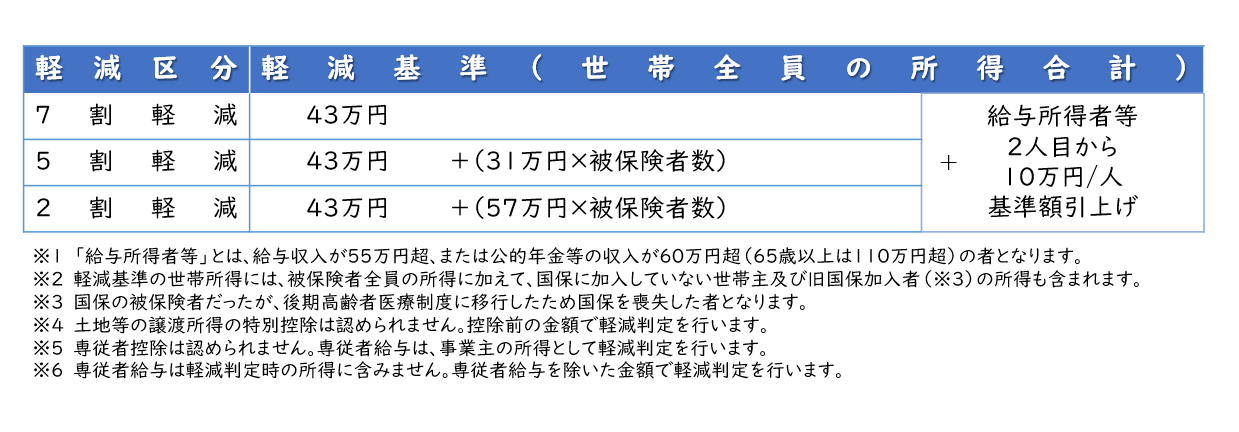

- 低所得者世帯

前年の世帯総所得が一定以下の場合、税額のうち③均等割額及び④平等割額を最大7割軽減します。

- 子育て世帯

未就学児の均等割額(低所得者世帯に該当する場合、軽減判定後の均等割額)を5割減額します。

※ 未就学児とは、令和9年3月末時点で6歳以下の被保険者となります。 - 特定(継続)世帯

後期高齢者医療保険制度加入により、国保加入者が1人となった世帯の平等割額を一定の間、減額します。

※ 特定世帯(5年間)は5割、特定継続世帯(特定世帯の期限後3年間)は2.5割減額します。 - 非自発的失業

倒産や解雇等により離職した方の給与所得を3割として算定し、所得割を一定の間、減額します。

※ 雇用保険の特定受給資格者、または特定理由離職者で、雇用保険受給資格者証の理由コードが「11、12、21、22、23、31、32、33、34」であり、退職時に65歳未満の方が対象となります。なお、軽減の適用には、町民課での手続きが必要となります。 - 産前産後期間

出産予定の被保険者の所得割額と均等割額を産前産後相当期間、減額します。

※ 「産前産後相当期間」とは、単胎妊娠は最大4か月、多胎妊娠は最大6か月の期間となります。

なお、軽減の適用には、町民課での手続きが必要となります。

対象条件・申請書について、こちら

4.徴収方法について

- 特別徴収

年金からの天引きによる徴収方法(4月から翌2月までの6期で納付) - 普通徴収

納付書又は口座振替での徴収方法(7月から翌2月までの8期で納付) - 併用徴収

年金からの天引きと納付書(又は口座振替)の両方の徴収方法

5.国保加入者の所得申告について

世帯に未申告者がいる場合、現在の状況で国保税を仮計算しております。適正な国保税の算出のため、必ず所得を申告ください。

申告をしないと国保税の軽減が適用されない、年度途中に遅れて申告したために増額分を一括納付となる可能性があります。

- 軽減判定のために申告が必要な方

(1) 収入(所得)がない方

(2) 収入が障害年金、遺族年金のみの方

(3) 19歳以上の学生等で、世帯内の誰の扶養親族でもない方 - 申告が不要な方

(1) 会社が給与支払報告書を提出済(給与収入のみ、且つ年末調整済)の方

(2) 公的年金収入のみの方

(3) 世帯内の誰かの扶養親族となっている方

6.口座振替の登録について

口座振替は、公共料金のように、町税等を金融機関の預貯金口座から自動的に納付できるようにするものです。

一度手続きをするだけで、毎期ごと自動的に納めることができ、納め忘れの心配が無くとても便利です。

納税方法については、こちら

7.お問い合わせ先

- 国民健康保険の加入・離脱について ・・・ 町民課 国保年金係(℡ 0193-42-8713)

- 国民健康保険税の課税内容について ・・・ 税務会計課 課税係(℡ 0193-42-8711)

- 国民健康保険税の納付について ・・・ 税務会計課 収納係(℡ 0193-42-8711)